ここから本文です。

ホーム > くらし・環境 > 税金 > 市・都民税(個人・法人) > (事業主の皆様へ)市民税・都民税(個人住民税)の特別徴収を徹底しています

更新日:2023年11月28日

(事業主の皆様へ)市民税・都民税(個人住民税)の特別徴収を徹底しています

市民税・都民税(個人住民税)の特別徴収を徹底しています

従業員(給与所得者)の個人住民税は、事業主(給与支払者)が、毎月従業員に支払う給与から差し引き納入していただく特別徴収が原則です。

東京都と都内全市区町村はオール東京で、この特別徴収を徹底するため、平成29年度から原則として全ての事業主を特別徴収義務者として指定しています。

特別徴収未実施の事業主の皆様におかれましては、特別徴収実施の準備をお願いいたします。また、一部の従業員の方に対して特別徴収を実施されている事業主におかれても、全従業員について特別徴収していただきますよう、あわせて準備をお願いいたします。

特別徴収とは

事業主が、所得税の源泉徴収と同じように、納税義務者である従業員に代わり、毎月従業員に支払う給与から個人住民税を差し引き、納入していただく制度です(地方税法第321条の3、地方税法第321条の4)。

事業主は、特別徴収義務者として、原則全ての従業員の方(パート、アルバイト及び役員等を含む)について、個人住民税を特別徴収していただく必要があります。

給与所得にかかる個人住民税は、従業員の希望により普通徴収(個人納付)を選択することはできません。

特別徴収のメリット

事業主の方

- 税額の計算は市区町村で行い、税額通知と納付書を送付しますので、所得税のような税額の計算や年末調整をする手間はかかりません。

従業員の方

- 普通徴収(個人納付)の納期が原則として年4回であるのに対し、特別徴収(給与差引)は年12回であるため、1回あたりの税負担が少なく済みます。

- 毎月の給与から差し引かれるため、納め忘れがありません。

- 普通徴収(個人納付)のように、金融機関等に出向く必要がなくなります。

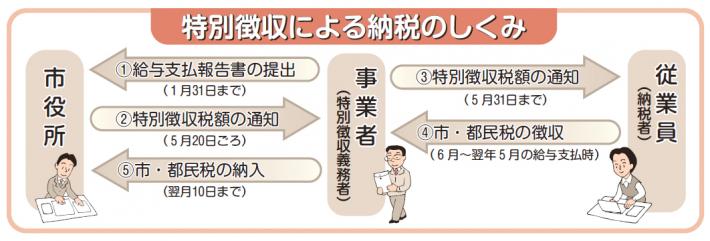

特別徴収のしくみ

1.給与支払報告書の提出

事業主は、毎年1月31日までに、従業員が1月1日現在お住まいの市区町村に、給与支払報告書を提出していただく必要があります。年の途中に退職した方についても、ご提出をお願いいたします。

2.市より特別徴収税額の通知

個人住民税の特別徴収の期間は、6月から翌年5月までの12か月間です。毎年5月20日ごろに市区町村から事業主宛に特別徴収税額決定通知書(特別徴収義務者用・納税義務者用)と納入書を送付します。6月の給与から特別徴収を開始してください。

3.特別徴収義務者より従業員に特別徴収税額の通知

市より紙または電子データで送付された特別徴収税額決定通知書(納税義務者用)を、従業員に配布してください。

4.給与より特別徴収税額の徴収

市より送付された特別徴収税額決定通知書(特別徴収義務者用)の金額を、各従業員の給与支払の際に徴収していただきます。

5.個人住民税の納入

従業員から特別徴収した個人住民税を、特別徴収した翌月10日までに納入してください。

- 退職、休職などにより特別徴収の継続ができない場合には、「給与所得者異動届出書」を従業員が1月1日現在お住まいの市区町村に提出してください。なお、1月1日以降4月30日までの間に退職された方について、最後の給与または退職手当等の支払額が、未徴収の特別徴収税額を超えている場合は、原則一括徴収してください。

- 就職などにより、普通徴収(個人納付)から特別徴収に切り替える場合は、「市民税・都民税特別徴収への切替依頼書」を従業員が1月1日現在お住まいの市区町村に提出してください。すでに納期が到来している分の普通徴収の税額を特別徴収に切り替えることはできません。

給与所得者異動届出書、市民税・都民税特別徴収への切替依頼書は、関連リンクの「市民税・都民税各種届出書」からダウンロードできます。

特別徴収の対象となる方

給与収入のあるすべての従業員の方(パート、アルバイト及び役員等を含む)が特別徴収の対象になります。

ただし、次の基準のいずれか該当する場合、普通徴収(個人納付)が認められます。

普通徴収を認める基準(カッコ内は基準を示す符号)

- 総従業員数が2名以下の事業所(普A)(他の市区町村を含む事業所全体の人数で、以下の2~6に該当し普通徴収とする対象者を除いた人数)

- 他の事業所で特別徴収されている方(普B)

- 毎月の給与が少なく税額が引けない方(普C)

- 給与の支払が不定期の方(普D)

- 事業専従者の方(普E)(個人事業主の専従者の方のみ対象)

- 退職又は退職予定(5月末日まで)の方(普F)

給与支払報告書提出の際の手続き

1月31日までに給与支払報告書を市に提出する際に、従業員が上記の普通徴収を認める基準に該当し普通徴収とする場合は、給与支払報告書の提出と併せて、「普通徴収切替理由書」の提出と、給与支払報告書の摘要欄に該当する符号(普A~普F)の記載が必要です。

記載がない場合や、普通徴収を認める基準に該当しない場合は、原則通り特別徴収対象者となります。

「普通徴収切替理由書」は関連リンクの「市民税・都民税各種届出書」からダウンロードできます。

- 複数の事業所で給与収入を得ている従業員の給与にかかる個人住民税は、すべての給与収入を合算して税額を計算し、特別徴収義務者に通知します。「普通徴収切替理由書」を提出することで、給与にかかる個人住民税を、一方は普通徴収(個人納付)、一方は特別徴収(給与差引)とすることはできません。

納期の特例(年2回納入)

特別徴収は、原則として毎月(年12回)納入いただくことになっていますが、従業員が常時10人未満かつ地方税の滞納がない事業主の方に限り、従業員が1月1日現在お住まいの市区町村に申請書を提出し承認を受けた場合には、特別徴収税額のうち、6月分から11月分を12月10日までに、12月分から5月分を6月10日までに納入(年2回)できる「納期の特例」という制度があります。

納期特例承認申請書は、関連リンクの「市民税・都民税各種届出書」からダウンロードできます。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください