【受付終了しました】物価高騰対応重点支援給付金(不足額給付)について

国の「デフレ脱却のための総合経済対策」による低所得世帯等への支援の一環として、令和6年度に実施した「定額減税補足給付金(調整給付)(※)」(以下「当初調整給付」と言う。)において、支給額に不足が生じた方等に対し、給付金を支給します。

※立川市においては「物価高騰対応重点支援給付金(調整給付)」として実施

対象者として市で確認ができた方には7月末以降に順次案内書類を送付しております。

対象者及び支給金額

不足額給付1

令和7年度個人住民税が立川市で課税される方のうち、令和6年度に実施した当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき所要額と令和6年度に実施した当初調整給付の給付額との間で差額が生じた方に、当該差額を1万円単位で支給します。

※令和6年分の合計所得金額が1,805万円を超える方は除く

※本来給付すべき所要額より、令和6年度に実施した当初調整給付の給付額が過大であった場合は、余剰額の返還は求めません。

「当初調整給付」の詳細については下記リンク先をご確認ください。

支給対象者であることを立川市が確認できた方については、7月末以降に順次案内書類を送付しています。

以下の方は、案内書類は送付されません。ご本人による申請が必要です。

- 令和6年1月2日以降に立川市へ転入された方のうち支給対象者であることを立川市が確認できなかった方

- 令和6年1月1日に立川市に住民登録があった方であっても課税資料等から支給対象者であることを立川市が確認できなかった方

不足額給付1 対象者の手続き方法については、下記リンクを参照ください。

対象となりうる例

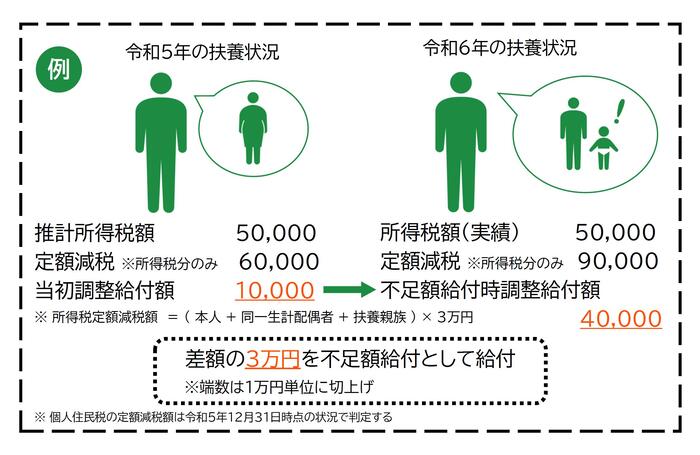

子どもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」を「所得税分定額減税可能額(不足額給付時)」が上回った方

〈例〉令和5年の扶養状況は妻1人だったため、(本人+同一生計配偶者+扶養親族)×3万円で算出される所得税分のみの定額減税額は6万円。その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額は(本人+同一生計配偶者+扶養親族)×3万円で算出される9万円となった。

例示のケースでは令和5年所得に基づく推計所得税額が5万円、定額減税額が6万円で当初調整給付額は1万円。令和6年の実績所得税額は同じく5万円、扶養状況が変動したことにより定額減税額が9万円となり、不足額給付時の調整給付額は4万円。当初調整給付額1万円と不足額給付時調整給付額4万円の差額の3万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

(注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しない。

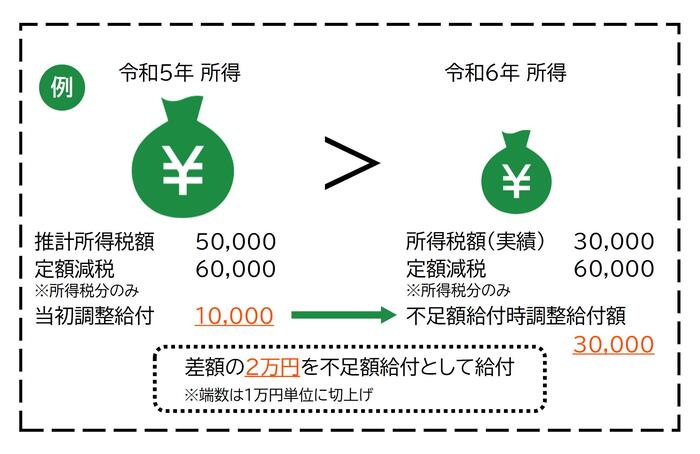

令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」を「令和6年分所得税額(令和6年所得)」が下回った方

〈例〉令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税額が6万円、当初調整給付額は1万円。その後令和6年所得が確定し、実績所得税額が3万円、所得税分のみの定額減税額が6万円となり、不足額給付時の調整給付額は3万円となる。この場合は、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

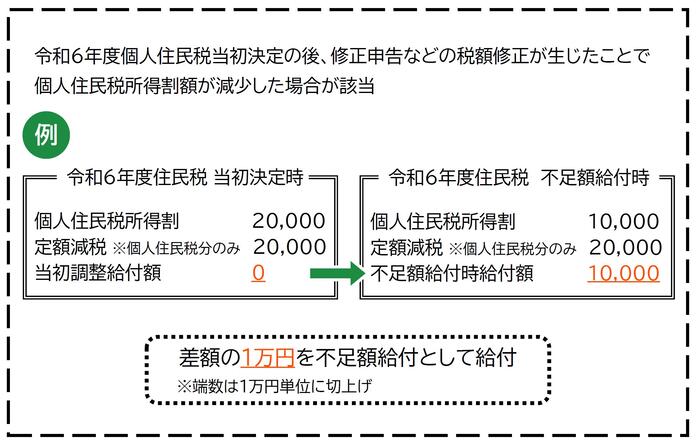

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき金額が増加した方

〈例〉令和6年度住民税の当初決定時には個人住民税所得割額が2万円、個人住民税分のみの定額減税額が2万円のため、当初調整給付額は0円。当初決定後に申告の修正を行い、個人住民税所得割が1万円に減少した。不足額給付の計算時には減少後の個人住民税所得割で計算するため、個人住民税所得割が1万円、個人住民税分のみの定額減税額が2万円、不足額給付時の調整給付額は1万円。当初調整給付額0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

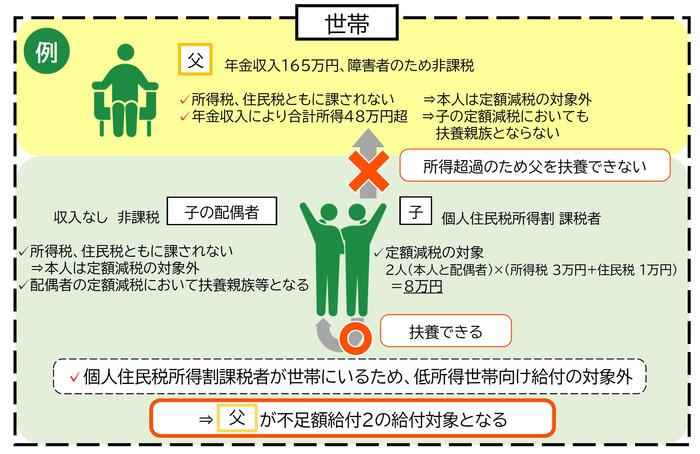

不足額給付2

令和7年度個人住民税が立川市で課税される方のうち、本人及び扶養親族等として定額減税をされなかった方であり、低所得世帯向け給付(※)の対象世帯の世帯主・世帯員に該当しなかった方に、原則4万円(令和6年1月1日に国外居住者であった場合は3万円)を支給します。

(※)低所得世帯向け給付とは、以下の給付のことをいいます。

- 令和5年度住民税非課税世帯への給付(7万円)

- 令和5年度住民税均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに住民税非課税または均等割のみ課税となる世帯への給付(10万円)

令和7年度個人住民税が立川市で課税される方のうち、以下のすべての要件を満たす方

- 令和6年分所得税額及び令和6年度個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外であること)

- 税制度上、「扶養親族」対象外(扶養親族等として、定額減税の対象外であること)

(例)青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方 - 令和5年度住民税非課税世帯への給付金(7万円)、令和5年度住民税均等割のみ課税世帯・令和6年度住民税非課税世帯・令和6年度住民税均等割のみ課税世帯への給付金(10万円)の対象世帯の世帯主・世帯員ではないこと

支給対象者であることを立川市が確認できた方については、7月末以降に順次案内書類を送付しています。

以下の方は、案内書類は送付されません。ご本人による申請が必要です。

- 令和6年1月2日以降に立川市へ転入された方のうち支給対象者であることを立川市が確認できなかった方

- 令和6年1月1日に立川市に住民登録があった方であっても課税資料等から支給対象者であることを立川市が確認できなかった方

不足額給付(2)対象者の手続き方法については、下記リンクを参照ください。

〈対象となりうる例〉

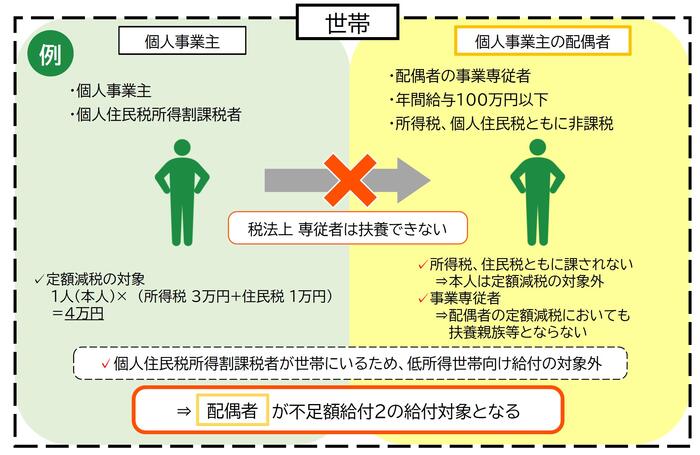

青色事業専従者、事業専従者(白色)

〈例〉納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

合計所得金額48万円超の方

〈例〉合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

給付金の取り扱い

※本給付金は、非課税所得及び差押禁止の取扱いになります

よくある質問

Q1 私は不足額給付の対象ですか

不足額給付の支給対象となることを立川市が確認できた方には、7月末以降に給付金額を記載した案内書類を順次送付しています。

令和6年1月2日以降に立川市へ転入した方は、原則申請が必要です。(支給対象者であることを立川市が確認できた方へは、案内書類を送付します。)

また、本市が入手した課税資料等からは、不足額給付の支給対象であることを立川市が確認できなかった方については、案内書類は送付されません。申請により支給できる場合がありますので、案内書類が届かない場合はコールセンターへお問い合わせください。

- 当ページ下部の関連リンク「物価高騰対応重点支援給付金(不足額給付1)の手続き」または「物価高騰対応重点支援給付金(不足額給付2)の手続き」を参照ください。

Q2 給付金は課税の対象となりますか

「物価高騰対策給付金に係る差押禁止等に関する法律」に基づき非課税です。

Q3 いつの時点の情報で対象者を決定しますか

令和7年6月2日を基準として本市が把握した令和6年度住民税情報と令和6年分所得税情報に基づいて決定します。

Q4 令和6年度分の住民税または令和6年分の所得税について修正申告を行った結果、定額減税しきれない金額に変更があったときはどうなりますか。

基準日(令和7年6月2日)の時点で立川市が把握した令和6年度住民税情報と令和6年分所得税情報に基づいて対象者や支給額を決定します。

なお、基準日の後に税額変更等が生じても、それによって改めて対象者や支給額の決定は行いませんので、ご注意ください。

Q5 「不足額給付」は、どこの自治体から支給されますか。

令和7年度個人住民税を課税している自治体(原則として令和7年1月1日時点でお住まいの市区町村)から支給されます。

Q6 給与所得の源泉徴収票に記載されている「源泉徴収時所得税減税控除済額」とは何ですか

年末調整を行った結果、令和6年中に減税された所得税額(実際に定額減税された金額)になります。

Q7 公的年金等の源泉徴収票に記載されている「源泉徴収時所得税減税控除済額」とは何ですか

令和6年中に減税された所得税額(実際に定額減税された金額)になります。

Q8 給与所得(公的年金等)の源泉徴収票に記載されている「控除外額」とは何ですか

定額減税しきれなかった金額になります。

Q9 給与所得(公的年金等)の源泉徴収票に「控除外額」が記載されていますが、この金額が不足額給付として支給されるのでしょうか

定額減税しきれなかった金額は、多くの方には令和6年度の「当初調整給付」の算定の際に、令和5年所得から推計して支給していますので、「控除外額」がそのまま令和7年度に支給されるわけではありません。

ほとんどの方には、令和6年度に実施した「当初調整給付」で既に支給済ですが、令和6年所得の減少や扶養親族の増加などにより、給付額に不足が生じた場合には、不足額給付として差額を追加で支給します。

なお、本市では、国の示す不足額給付の算出方法のうち、本市が入手した「給与支払報告書」、「公的年金支払報告書」等の記載事項に基づき、本市の税務システムに取り込んでいる令和7年度分個人住民税課税情報(所得金額や人的控除等の情報)から令和6年分所得税額を推計し、所得税分控除不足額を算出する方式を採用しています。

Q10 令和6年度の当初調整給付の支給額を記載した書類を紛失しました。再発行してもらえますか。

再発行可能ですので、給付金コールセンターまでご連絡ください。

国の通知・Q&Aなど

関連リンク

- 【受付終了しました】物価高騰対応重点支援給付金(不足額給付1)の手続き

- 【受付終了しました】物価高騰対応重点支援給付金(不足額給付2)の手続き

- 【受付終了しました】物価高騰対応重点支援給付金(調整給付)

- 令和6年度の市・都民税に適用される定額減税

給付金を装った詐欺等にご注意ください

本件を装った「特殊詐欺」や「個人情報」「通帳、キャッシュカード」「暗証番号」の詐取にご注意ください!

市や内閣府などが現金自動預払機(ATM)の操作をお願いすることや、給付のために、手数料の振込みを求めることは、絶対にありません。

市や国の職員から銀行口座の暗証番号などの個人情報の照会はしていません。

少しでも不審な電話や郵便物だと思ったら、消費生活センターや最寄の警察署にご連絡ください。

お問い合わせ

物価高騰対応重点支援給付金コールセンター

電話番号:042-523-2111内線2642

受付時間:午前8時30分から午後5時(平日のみ)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

福祉部 福祉総務課 給付金担当係

〒190-8666 立川市泉町1156-9

電話番号(代表・内線):042-523-2111(内線1496)

電話番号(直通):042-528-4320

ファクス番号:042-529-8676

福祉部 福祉総務課 給付金担当係へのお問い合わせフォーム