市民税・都民税の寄附金控除のあらまし

このページの内容は、今後の税制改正等により変更となる場合があります。

控除の対象となる寄附

個人が次の寄附をした場合、寄附の翌年に課税される市民税・都民税の所得割から一定額を控除します。

- 都道府県及び市区町村への寄附金(ふるさと納税)

- 東京都共同募金会及び日本赤十字社(東京都支部)への寄附金

- 東京都が条例で定める寄附金(都民税が控除の対象)

- 立川市が条例で定める寄附金(市民税が控除の対象)

- 文化芸術・スポーツイベントを中止・規模縮小等して入場料等の払戻請求権を放棄した場合に文化庁・スポーツ庁が認めたイベント(市民税・都民税が控除の対象)

- 上記3についての詳細は、下記関連リンクの東京都主税局ホームページ「東京都条例指定寄附金一覧」をご覧ください。

- 上記4は、事業所・事務所が市内にある団体への寄附金が該当します。

- 上記5は、令和3年度および4年度の措置となります。

- 個人の方が日本赤十字社等に義援金として行った寄附は、上記1の都道府県及び市区町村への寄附金として、寄附金控除の対象となります。

立川市が条例で定める寄附金(抜粋)

- 財務大臣が指定した寄附金(所得税法第78条第2項第2号に基づく指定)

- 独立行政法人への寄附金

- 地方独立行政法人への寄附金

- 特定公益増進法人(所得税法第217条第2号に規定する法人)への寄附金

- 公益社団法人及び公益財団法人への寄附金

- 学校法人への寄附金

- 社会福祉法人への寄附金

- 更生保護法人への寄附金

- 特定公益信託の信託財産とするために支出した金銭

- 特定非営利活動に関する寄附金

控除額の算定方法

基本控除

市民税・都民税の寄附金税額控除の対象となる寄附すべてについて適用されます。ただし、都条例でのみ指定した団体への寄附金は、都民税部分に対してのみ寄附金税額控除が適用されます。

- 市民税:(寄附金支払額-2,000円)×6%

- 都民税:(寄附金支払額-2,000円)×4%

寄附金支払額は総所得金額等の30%が上限です。

特例控除

都道府県及び市区町村への寄附金の場合、下記計算による特例控除が基本控除とともに適用されます。上限は、市民税・都民税の所得割額の20%です(平成27年度以前は上限10%)。

- 市民税:{(寄附金支払額-2,000円)×(下表割合A)}×0.6

- 都民税:{(寄附金支払額-2,000円)×(下表割合A)}×0.4

|

課税総所得金額-人的控除差調整額 |

割合A |

|---|---|

| 1,950,000円以下 | 84.895% |

| 1,950,001円以上3,300,000円以下 | 79.79% |

| 3,300,001円以上6,950,000円以下 | 69.58% |

| 6,950,001円以上9,000,000円以下 | 66.517% |

| 9,000,001円以上18,000,000円以下 | 56.307% |

| 18,000,001円以上40,000,000円以下 | 49.16% |

| 40,000,001円以上 | 45.055% |

人的控除差調整額とは

人的控除差調整額とは、住民税(市民税・都民税)と所得税との人的控除の差の合計額です。人的控除とは、本人及び生計を一にする親族の状況により適用できる所得控除のことで、基礎控除・配偶者控除・扶養控除・障害者控除などがあります。具体的な金額はページ下部関連ファイルの「税額控除について」をご覧ください。

寄附金控除の申告について

個人の方が寄附金控除を受けるには、1月から12月までの寄附金について領収書などを添付のうえ、所得税の確定申告書または市民税・都民税申告書の提出が必要です。

所得税の確定申告をした方は、市民税・都民税申告書の提出は必要ありません。

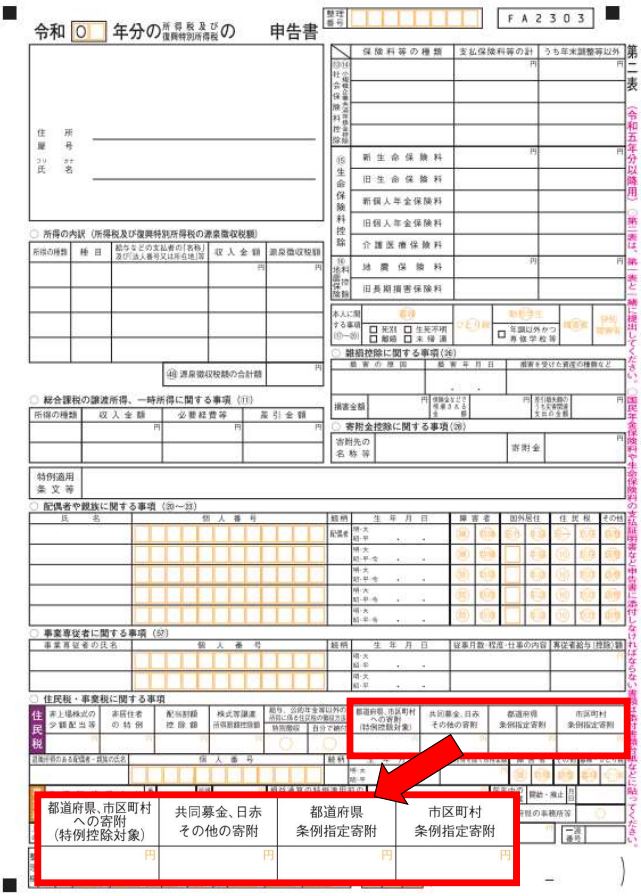

確定申告書の「住民税に関する事項」の記入について

市民税・都民税の控除対象となる寄附について確定申告をする際は、第2表下部「住民税に関する事項」の「寄附金税額控除」の欄に、寄附区分ごとの寄附金支払額を必ずご記入ください。なお、「住民税に関する事項」以外の記入方法につきましては、お住まいの住所を管轄する税務署へおたずねください。

確定申告書の記入箇所

ふるさと納税ワンストップ特例(寄附金申告特例)について

ふるさと納税ワンストップ特例とは、確定申告義務のない給与所得者等が「ふるさと納税」を行う際に、寄附先の地方自治体に「申告特例申請書」を提出することで、確定申告を行わずに市民税・都民税の寄附金控除を受けることができる制度です。

ふるさと納税ワンストップ特例を利用した場合は、基本控除と特例控除に加え、確定申告をした場合に受けられる所得税の寄附金控除に相当する額が翌年度の市民税・都民税から控除されます(ただし、この相当額は所得税の寄附金控除額と厳密に一致しない場合があります)。

なお、次のいずれかに該当する場合は、ワンストップ特例を利用した分の寄附金控除が無効となります。

- ふるさと納税を行った団体が5団体を超えた場合

- 確定申告書または市民税・都民税申告書を提出した場合

- 寄附をした年の翌年1月1日の住所地が「申告特例申請書」と異なる場合

上記のいずれかに当てはまる場合に市民税・都民税で寄附金控除を受けるためには、ワンストップ特例分を含むすべての寄附金の領収書または寄附金受領証明書を添付し、確定申告または市民税・都民税の申告をする必要があります。ただし、すでに上記2でワンストップ特例分の寄附金控除をすべて申告している場合は、申告書の提出は不要です。

寄附金控除に関するその他の注意事項

- 寄附金控除は市民税・都民税のうち所得割額からの税額控除です。市民税・都民税が均等割額のみの場合、均等割からの税額控除はありません。

- 多額の寄附をしても全額が控除されるとは限りません。

- 寄附金控除の適用下限は、所得税が平成22年分から、住民税が平成24年度から、いずれも5,000円から2,000円に変更されています。

- 都道府県及び市区町村への寄附金(ふるさと納税)を行い、返礼品を受け取った場合は「一時所得」となります。他の一時所得と併せて申告が必要です。

- 立川市への寄附のお申し込みについては下記リンクをご確認いただくか、行政管理部総務文書課(内線:2595)へお問い合わせください。

関連リンク

- 市民税・都民税の税額控除の種類と税額控除額の計算方法

-

東京都条例指定寄附金一覧(東京都主税局HP>個人住民税の概要>9個人住民税の寄附金税額控除よりご確認ください)(外部リンク)

-

総務省・ふるさと納税ポータルサイト(外部リンク)

-

ふるさと納税ポータルサイト・寄附金控除額の計算シミュレーション(ページ後半部に表計算ソフト向けファイルへの直接リンクがあります)(外部リンク)

-

寄附金税額控除(文化庁・スポーツ庁)(外部リンク)

このページに関するお問い合わせ

市民部 課税課 市民税係

〒190-8666 立川市泉町1156-9

電話番号(代表・内線):042-523-2111(内線1206~1211)

電話番号(直通):042-540-0901

ファクス番号:042-523-2137

市民部 課税課 市民税係へのお問い合わせフォーム